日本の健康保険制度と自己負担割合

みなさん保険証はお持ちですか?

ご自身の保険証に何割って書いてますか?

病院やクリニックに行くと診察後のお支払いが何割負担になるのかが保険証に書いてあります。

日本の健康保険制度では、国民が医療機関で受診する際、医療費の一部を負担し残りは健康保険がカバーします。

一般的な自己負担割合は年齢や所得によって異なります。

- 70歳未満の一般的な方: 医療費の 30%

- 70~74歳の一般的な方: 医療費の 20%or30%(所得により異なる)

- 75歳以上の後期高齢者: 医療費の 10%or20%(所得により異なる)

この自己負担額は、診察や治療内容に応じて計算されます。

保険証を提示しない場合は健康保険が適用されず、医療費の全額を負担することになります。

高額医療制度の役割としくみ

高額医療制度(高額療養費制度)は、医療費が高額になった際に自己負担額が一定の上限額を超えた分を支給する制度です。

これにより入院や手術などで医療費が高額になった場合でも、家計の負担が軽減されるようになっています。

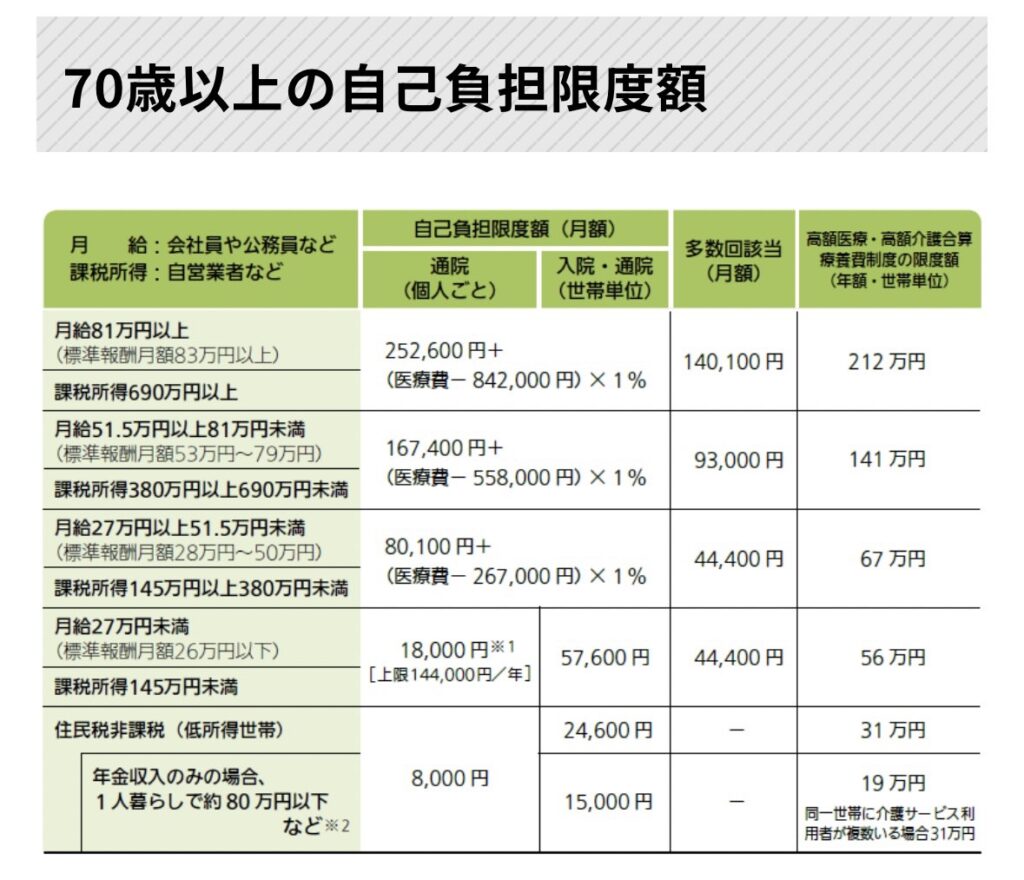

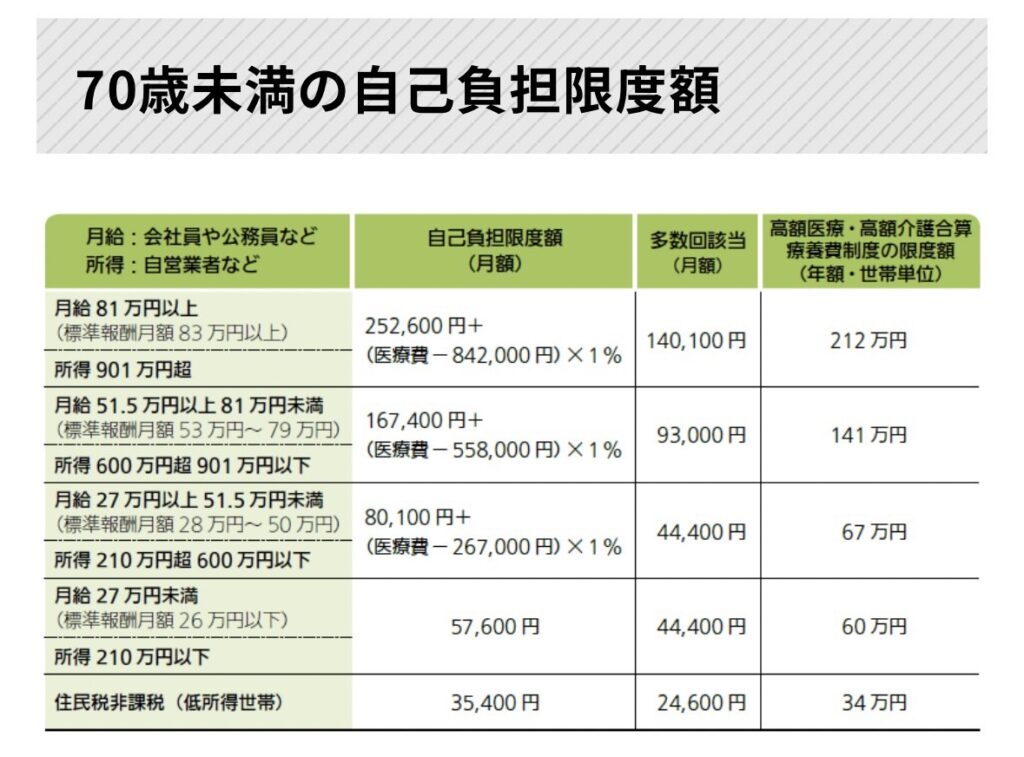

1上限額の設定

月ごとに自己負担上限額が設定されており、年齢や所得によって異なります。

例えば、低所得者の方は上限額が低く設定され、高所得者の方は上限が高くなります。

生命保険文化センターから抜粋

2払い戻し

自己負担額が上限を超えた場合その超えた金額が後で払い戻されます。

医療機関や薬局で支払った額が多いとき、後日、健康保険組合や市区町村の国民健康保険から差額分が支給されます。

3高額療養費の対象となる医療費

通常、保険適用の治療や検査、入院費、手術費などが対象です。

ただし、差額ベッド代など保険外の費用は含まれません。

4事前申請が可能な「限度額適用認定証」

事前に申請して「限度額適用認定証」を医療機関に提示すれば、最初から窓口での支払いが上限額に抑えられます。これは特に入院などの高額な医療費が予想される場合に便利です。

この制度を活用することで、高額な医療費がかかる治療を受ける際も、自己負担額が大幅に抑えられます。

このように日本は国の医療制度が整っており、病院に通いやすい環境が整っています。

民間の医療保険は必要か?

では民間の保険会社が販売している医療保険は必要でしょうか?

答えは人によって違います。

答えは人によって違います。

ひとつの判断基準として捉えていただければと思うのは、高額医療制度の上限額です。

毎月の出費とは別に、病気やケガをした場合に高額医療制度の上限までの金額が、突然出費として発生し手持ちのお金や貯蓄で対応できるかどうかで判断してみても良いと思います。

高額医療制度や保険証に記載されている自己負担額はあくまでも医療費の話ですので、食事代や差額ベッド代(個室)、消耗品、交通費といった項目は入っていません。

そう考えると入院したときにかかるお金は結構あることが分かります。

生命保険会社が提供している医療保険は、入院中の毎日の出費(食事代、差額ベッド代など)を補填するために日額いくら、といった内容で組みたてて設計していきます。

※まったく違う組み立て方をする商品もあります。

保険商品と特約の選び方

他にも入院一時金特約や、三大疾病一時金特約など様々な特約があり、ご自身の不安に合わせて設定することができます。

また保険の期間も終身や10年更新など色々です。

生命保険は保険料控除が受けられるので、うまく活用していきましょう!

一度ご自身の医療保険について、考えてみませんか?

見直しやご相談はこちら!