現在の高額療養費制度は、医療費の自己負担が一定額を超えた場合、その超過分が払い戻される制度です。

自己負担額の上限は、年齢や所得区分によって異なります。

目次

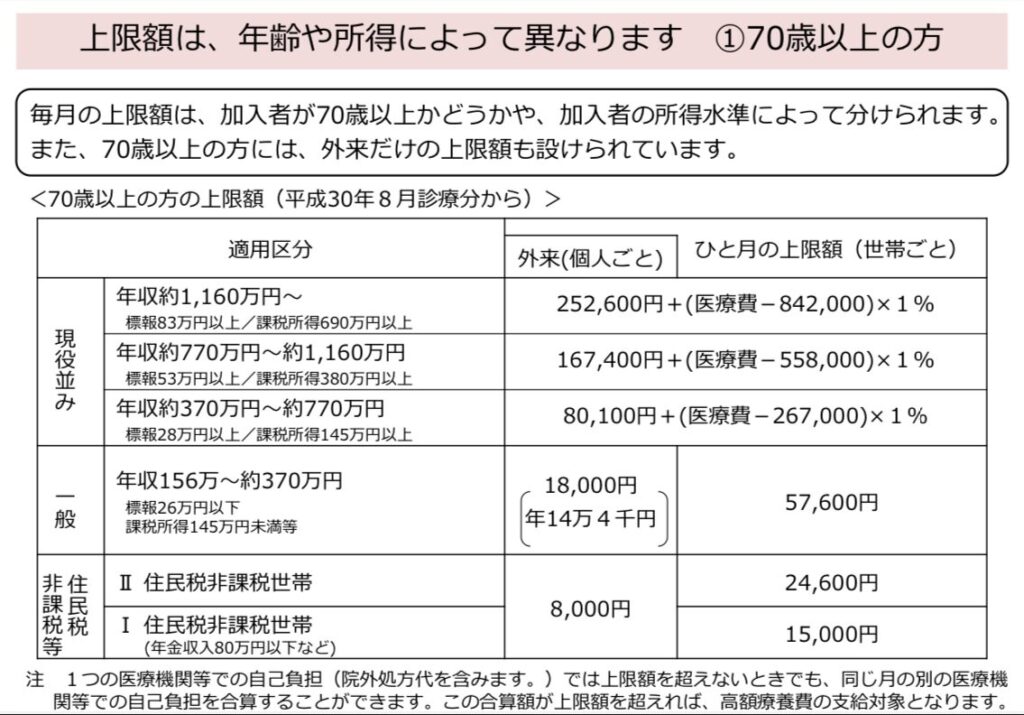

1. 70歳以上(高齢者)の場合

高齢者は負担軽減のため、自己負担上限が比較的低く設定されています。

所得区分(70歳以上)自己負担限度額(月額)

- 現役並み所得(年収約1,160万円以上): 252,600円+(医療費-842,000円)×1%

- 現役並み所得(年収約770万~1,160万円): 167,400円+(医療費-558,000円)×1%

- 一般所得(年収156万~770万円): 18,000円(年間上限144,000円)

- 低所得者(住民税非課税世帯): 8,000円~15,000円

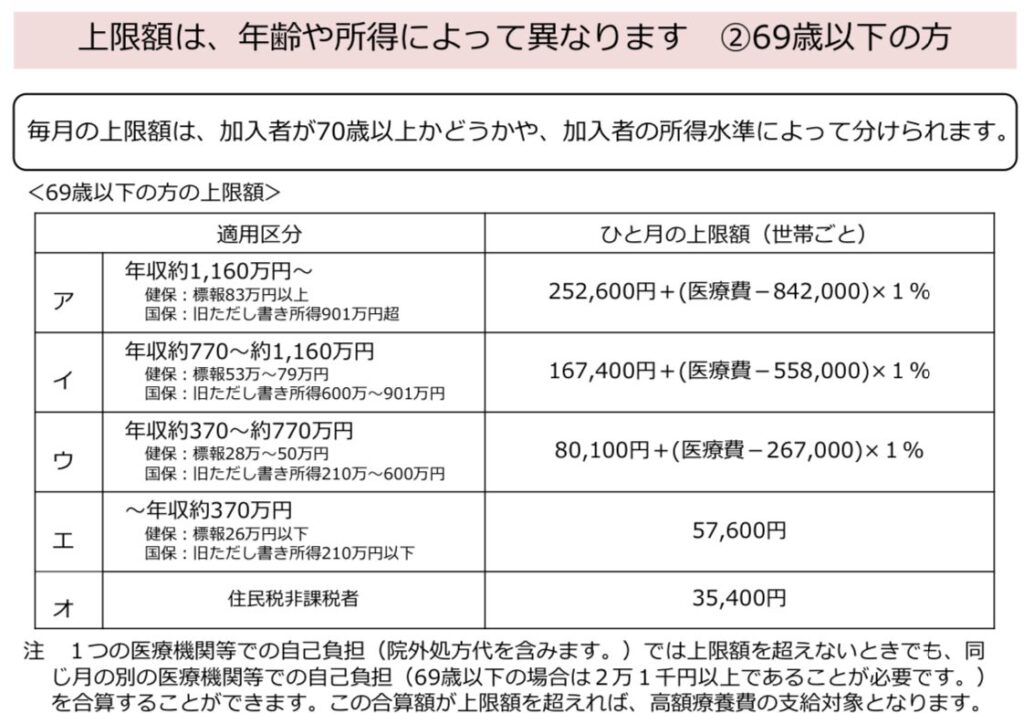

2. 自己負担の上限額(69歳以下の場合)

70歳未満(一般的な現役世代)の自己負担上限額は以下の通りです。

所得区分自己負担限度額(月額)

- 年収約1,160万円以上(区分ア): 252,600円+(医療費-842,000円)×1%

- 年収約770万~1,160万円(区分イ): 167,400円+(医療費-558,000円)×1%

- 年収約370万~770万円(区分ウ): 80,100円+(医療費-267,000円)×1%

- 年収約370万円以下(区分エ): 57,600円

- 住民税非課税世帯(区分オ): 35,400円

※ 1カ月ごとの計算で、医療機関ごと・入院・外来別に適用されます。

ただし、同一世帯内で21,000円以上の支払いが複数ある場合、それらを合算して適用可能です。

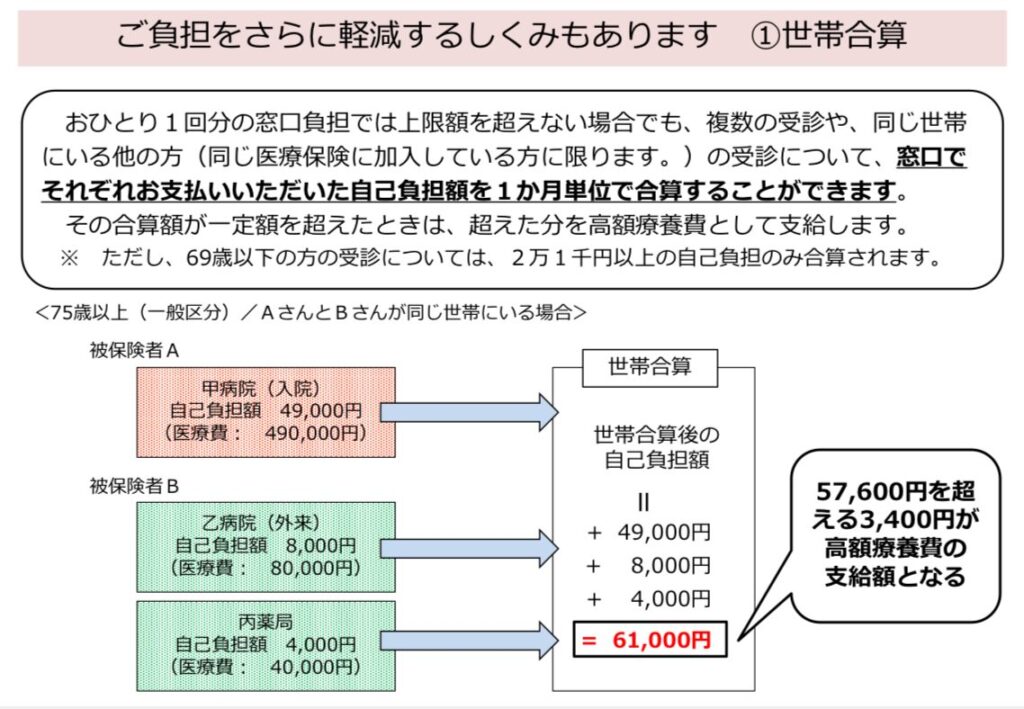

3. 世帯合算・多数回該当

- 世帯合算: 家族の医療費を合算できる(1人あたり21,000円以上の自己負担額が対象)。

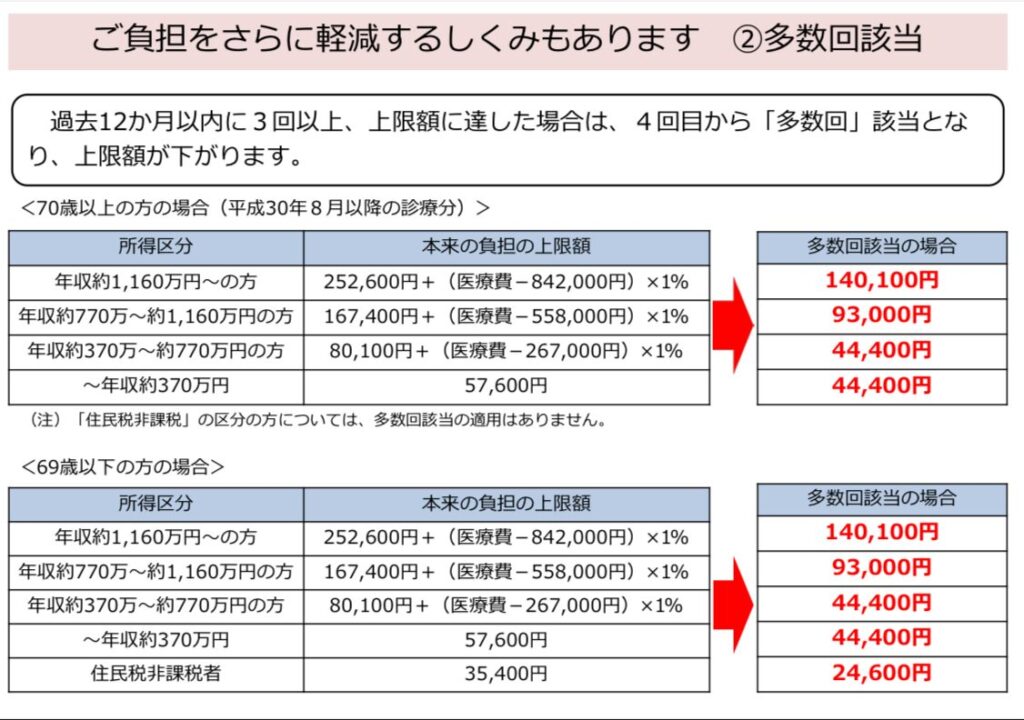

- 多数回該当:

同じ世帯で過去12カ月のうち4回以上高額療養費制度を利用した場合、

5回目以降の自己負担額が軽減される。

4. 申請方法

- 初回は申請が必要(健康保険組合や市町村の窓口で手続き)

- 2回目以降は自動適用: 一定条件あり。

- 事前に「限度額適用認定証」を取得すると、病院窓口での支払いが上限額までになるため、入院時に便利です。

今後の改正(2025年8月)

2025年8月、この制度に大きな改正が予定されています。

主な変更点は自己負担上限額の引き上げです。

具体的な上限額や改正の詳細については、各社ニュースで紹介されていますが、今後厚生労働省などの公式発表を参照することをおすすめします。

(こちらのブログでも確定したらお伝えしていきます)

この改正により、医療費の自己負担が増加する可能性があります。

家計への影響を考慮し、医療費の見直しや保険の活用など、適切な対策を検討することが重要です。

医療保険の見直し

医療保険も各社改定が進んでおり、加入のタイミングによってお得なプランが存在します。

自己負担額が増えると出費がかさむことになるため、医療保険での対策は有用な方も多いでしょう。

個人的には今加入した方がお得だなぁと思うこともあります。

ぜひ一度、医療保険の見直しを検討してみるきっかけとして下さい。